Bài đăng này xem xét chỉ số "Bảo vệ các nhà đầu tư thiểu số" trong Báo cáo Kinh doanh năm 2020 của Nhóm Ngân hàng Thế giới, đo lường sức mạnh của việc bảo vệ hợp pháp của Trung Quốc đối với các nhà đầu tư thiểu số.

Chỉ số “Bảo vệ các nhà đầu tư thiểu số” là một trong mười chỉ số hàng đầu trong Báo cáo Kinh doanh 2020 (sau đây gọi là “Báo cáo 2020”) do Nhóm Ngân hàng Thế giới công bố. Trung Quốc đứng thứ 28 trong chủ đề “Bảo vệ các nhà đầu tư thiểu số” trong Báo cáo năm 2020, tăng 36 bậc so với năm 2019 và 91 bậc so với năm 2018. Bài viết dưới đây sẽ phân tích những tiến bộ lớn mà Trung Quốc đã đạt được trong việc bảo vệ nhà đầu tư thiểu số trong Báo cáo 2020, để đo lường một cách chính xác sức mạnh của việc bảo vệ hợp pháp của Trung Quốc đối với các nhà đầu tư thiểu số.

I. Phương pháp luận cho chỉ báo “Bảo vệ nhà đầu tư thiểu số” là gì?

Chỉ số “Bảo vệ các nhà đầu tư thiểu số” tập trung vào cách các nền kinh tế khác nhau có thể bảo vệ một cách hợp lý các quyền hợp pháp của các nhà đầu tư thiểu số trong việc các giám đốc tự xử lý các xung đột lợi ích đáng kể. Phương pháp dựa trên Luật và kinh tế của tự xử lý do Simeon Djankov và các học giả khác viết năm 2008. [1] Để so sánh dữ liệu giữa các nền kinh tế, Nhóm Ngân hàng Thế giới đánh giá mức độ bảo vệ của các nhà đầu tư thiểu số khỏi xung đột lợi ích trong cùng một trường hợp thông qua phân tích bảng câu hỏi.

Trong trường hợp này, [2] Mr. James sở hữu 90% Người bán và 60% Người mua. Bên mua là một công ty niêm yết có hội đồng quản trị, giám đốc điều hành (CEO) và ban kiểm soát. Người mua đã không áp dụng các quy định cụ thể hoặc các điều khoản liên quan vượt ra ngoài các yêu cầu tối thiểu của luật hiện hành. James là giám đốc của Bên mua và bổ nhiệm hai giám đốc khác trong ban giám đốc gồm năm thành viên của Bên mua. Người bán điều hành một chuỗi cửa hàng bán lẻ phần cứng với đội xe tải chưa sử dụng. James đề xuất Bên mua mua đội xe tải chưa qua sử dụng để tăng doanh số bán hàng với giá bằng 10% tài sản của Bên mua và cao hơn giá trị thị trường. Trong giao dịch này, tất cả các phê duyệt bắt buộc đều được thực hiện và tất cả các công bố thông tin bắt buộc được thực hiện (nghĩa là giao dịch không được thực hiện một cách gian lận). Vì giao dịch gây ra thiệt hại cho người mua, các cổ đông đã đệ đơn kiện ông James, Giám đốc điều hành và các giám đốc đã chấp thuận giao dịch.

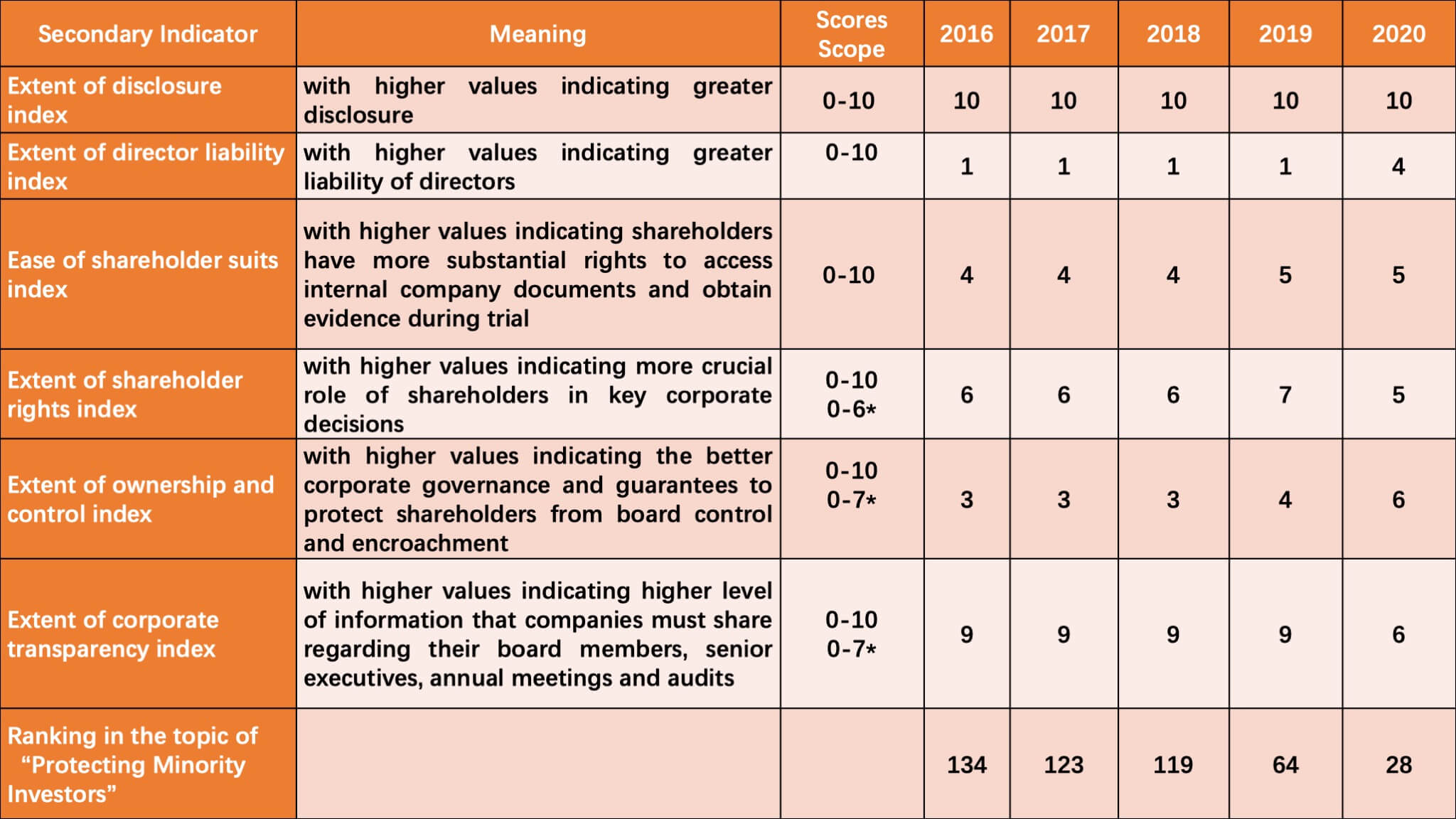

Dựa trên mô hình trường hợp nói trên, Nhóm Ngân hàng Thế giới đo lường toàn diện việc bảo vệ các nhà đầu tư thiểu số trong việc giám đốc tự kinh doanh thông qua sự kết hợp của các chỉ số phụ, chẳng hạn như mức độ công bố thông tin, mức độ chỉ số trách nhiệm của giám đốc và sự dễ dàng của cổ đông phù hợp với chỉ mục, đặc biệt bao gồm hơn bốn mươi vấn đề. Vui lòng xem điểm số của Trung Quốc trong chủ đề "Bảo vệ các nhà đầu tư thiểu số" trong năm năm qua như bên dưới.

(* cho biết phạm vi của các điểm số khác nhau được sử dụng trong Báo cáo 2020)

Có thể thấy, điểm số của Trung Quốc về chủ đề “Bảo vệ các nhà đầu tư thiểu số” đã cho thấy một xu hướng tăng ổn định trong những năm gần đây. Và đặc biệt trong Báo cáo 2019 và Báo cáo 2020, Trung Quốc đã đạt được sự cải thiện nhanh chóng hơn. Cụ thể, Trung Quốc đã đạt được toàn bộ chỉ số công bố thông tin trong XNUMX năm liên tiếp, cho thấy hệ thống công bố thông tin trong hoạt động tự doanh của các giám đốc đã được cải thiện đáng kể ở Trung Quốc. So sánh, Trung Quốc mất điểm chủ yếu ở mức độ chỉ số trách nhiệm pháp lý của giám đốc và mức độ dễ dàng của chỉ số phù hợp với cổ đông.

II. Đóng góp của các luật và quy định mới được sửa đổi của Trung Quốc vào thứ hạng của nước này trong Báo cáo năm 2020

Trên thực tế, dựa trên phương pháp luận, Trung Quốc nghiên cứu kỹ lưỡng các chỉ số của Ngân hàng Thế giới, học hỏi từ các hệ thống pháp luật hiện hành và thực hiện các sửa đổi thích ứng đối với các luật và quy định liên quan của mình, đó là lý do chính tại sao Trung Quốc đã đạt được tiến bộ lớn như vậy trong "Bảo vệ các nhà đầu tư thiểu số "trong hai năm qua. Cac chi tiêt như sau:

1. Bằng chứng về sự không công bằng, xung đột lợi ích hoặc thiệt hại có đủ để buộc ông James phải chịu trách nhiệm về thiệt hại mà giao dịch gây ra cho công ty không?

Theo bảng câu hỏi do Nhóm Ngân hàng Thế giới thiết kế, điểm 0 được chỉ định nếu ông James không thể chịu trách nhiệm pháp lý hoặc chỉ có thể chịu trách nhiệm về hành vi gian lận, thiếu thành ý hoặc sơ suất; 1 nếu Ông James chỉ có thể chịu trách nhiệm pháp lý nếu ông ấy ảnh hưởng đến việc phê duyệt giao dịch hoặc do sơ suất; 2 nếu Ông James có thể phải chịu trách nhiệm pháp lý khi giao dịch không công bằng hoặc gây bất lợi cho các cổ đông.

Trung Quốc đã không cho điểm về vấn đề này trong Báo cáo 2018 và Báo cáo 2019, vì Nhóm Ngân hàng Thế giới tin rằng theo Quy tắc niêm yết của Sở giao dịch chứng khoán Thượng Hải(上海 证券交易所 股票 上市 规则, sau đây được gọi là “Quy tắc niêm yết”), các giao dịch của các bên liên quan phải được đại hội đồng cổ đông thông qua và James, với tư cách là một cổ đông có xung đột lợi ích, nên bỏ phiếu trắng; ngay cả khi giao dịch chỉ cần sự đồng ý của hội đồng quản trị, James cũng nên bỏ phiếu trắng trong cuộc họp hội đồng quản trị. [3] Tóm lại, James không tham gia biểu quyết và không gây thiệt hại đến lợi ích của các cổ đông khác do "lợi dụng mối quan hệ của mình", vì vậy anh ta không thể chịu trách nhiệm pháp lý. [4]

Tuy nhiên, Trung Quốc không còn mất điểm trong Báo cáo 2020 nữa, vì Tòa án Nhân dân Tối cao (TANDTC) đã ban hành “Quy định về một số vấn đề liên quan đến việc áp dụng Luật Công ty của Cộng hòa Nhân dân Trung Hoa (V)”(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), sau đây được gọi là“Phiên dịch tư pháp về Luật Công ty (V)”) Vào năm 2019. Điều một trong đó quy định rằng việc đáp ứng các thủ tục pháp lý không thể miễn cho các giám đốc khỏi các trách nhiệm pháp lý trong quá trình tự kinh doanh của mình. Do đó, vấn đề chứng minh “lợi dụng sự liên kết” đã được giải quyết, khiến James có thể phải chịu trách nhiệm pháp lý.

2. Ông James có phải bồi thường thiệt hại cho những thiệt hại gây ra cho Người mua khi cổ đông yêu cầu bồi thường thành công không?

Như đã đề cập ở trên, James không thể chịu trách nhiệm pháp lý tại Trung Quốc trong Báo cáo 2018 và 2019, và các biện pháp tư pháp tiếp theo, chẳng hạn như bồi thường thiệt hại, không có sẵn. Kết quả là trong vấn đề này, Trung Quốc vẫn bị điểm 0 trong hai năm đó. Tuy nhiên, theo Điều một trong Giải thích tư pháp về Luật Công ty (V), James, với tư cách là cổ đông kiểm soát và giám đốc quan tâm, bị áp đặt các khoản nợ tăng lên, vì vậy Trung Quốc đã ghi điểm trong vấn đề này trong Báo cáo năm 2020.

3. Cổ đông có thể bãi nhiệm thành viên hội đồng quản trị vô cớ trước khi kết thúc nhiệm kỳ không?

Trung Quốc đã mất điểm về vấn đề này trong Báo cáo 2018 và 2019, vì theo Luật Công ty của CHND Trung Hoa và Hướng dẫn cho các bài báo của Hiệp hội các công ty niêm yết (上市 公司 章程 指引, [5] sau đây được gọi là "Hướng dẫn") do Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) ban hành, các cổ đông chỉ có quyền thay đổi giám đốc với điều kiện là có những lý do quan trọng dẫn đến sự thay đổi hoặc các sự kiện kích hoạt cụ thể xảy ra, chẳng hạn như sự từ chức của các giám đốc. Bằng cách sửa đổi các quy định và quy tắc hiện hành, người ta làm rõ rằng các giám đốc có thể bị loại bỏ bởi các cổ đông trước khi hết nhiệm kỳ. [6] Do đó, Trung Quốc đạt điểm trong vấn đề này trong Báo cáo năm 2020.

4. Công ty con có bị cấm mua lại cổ phiếu do công ty mẹ phát hành không?

Do trước đây Trung Quốc không có quy định cụ thể về các vấn đề liên quan nên câu trả lời của Trung Quốc cho vấn đề này là “Không” trong Báo cáo 2018 và 2019. Vì lý do này, Sở giao dịch chứng khoán Thượng Hải đã sửa đổi Quy tắc niêm yết vào năm 2019, [7] kích thích điều đó với một vài ngoại lệ , không được phép các công ty con của công ty niêm yết mua lại cổ phiếu do chính công ty niêm yết phát hành.

5. Người Mua phải trả cổ tức đã công bố trong thời hạn tối đa do luật định?

Trước đây, kế hoạch phân phối cổ tức được xác định theo quyết định của chính công ty, [8] và luật pháp không quy định rõ ràng về thời hạn phân phối cổ tức, vì vậy Trung Quốc đã không ghi điểm về vấn đề này trong các báo cáo trước đó.

Theo Điều 4 của Phiên dịch tư pháp về Luật Công ty (V) và Điều 154 của Hướng dẫn quy định rõ rằng việc chia cổ tức của các công ty chưa niêm yết phải được hoàn thành trong vòng một năm kể từ ngày công bố, trong khi các công ty niêm yết phải hoàn thành việc chia cổ tức trong vòng hai tháng sau khi được đại hội đồng ý kiến. của các cổ đông. Do đó, Trung Quốc cũng ghi điểm về vấn đề này trong Báo cáo năm 2020.

III. Những gì Trung Quốc vẫn cần cải thiện

Kết luận, do việc sửa đổi các quy định và quy tắc liên quan, điểm số của Trung Quốc trong chủ đề “Bảo vệ các nhà đầu tư thiểu số” đã được cải thiện đáng kể và xếp hạng của nước này trong Báo cáo 2020 vượt qua Hoa Kỳ (36), Pháp (45) và Nhật Bản ( 57) lần đầu tiên trong chủ đề này. Tuy nhiên, cũng cần nhận thấy rằng Trung Quốc vẫn còn những thiếu sót và những lĩnh vực cần cải thiện hơn nữa. Ví dụ, Trung Quốc đã không đạt điểm trong một số vấn đề trong ba năm liên tiếp, chẳng hạn như “Các cổ đông có thể giữ các giám đốc khác chịu trách nhiệm về thiệt hại mà giao dịch gây ra cho Người mua không”, “Ông James phải hoàn trả lợi nhuận thu được từ giao dịch khi thành công yêu cầu của cổ đông? ”,“ Tòa án có thể hủy giao dịch khi cổ đông yêu cầu thành công không? ” và “Có cấm bổ nhiệm cùng một cá nhân làm Giám đốc điều hành và Chủ tịch Hội đồng quản trị không?”.

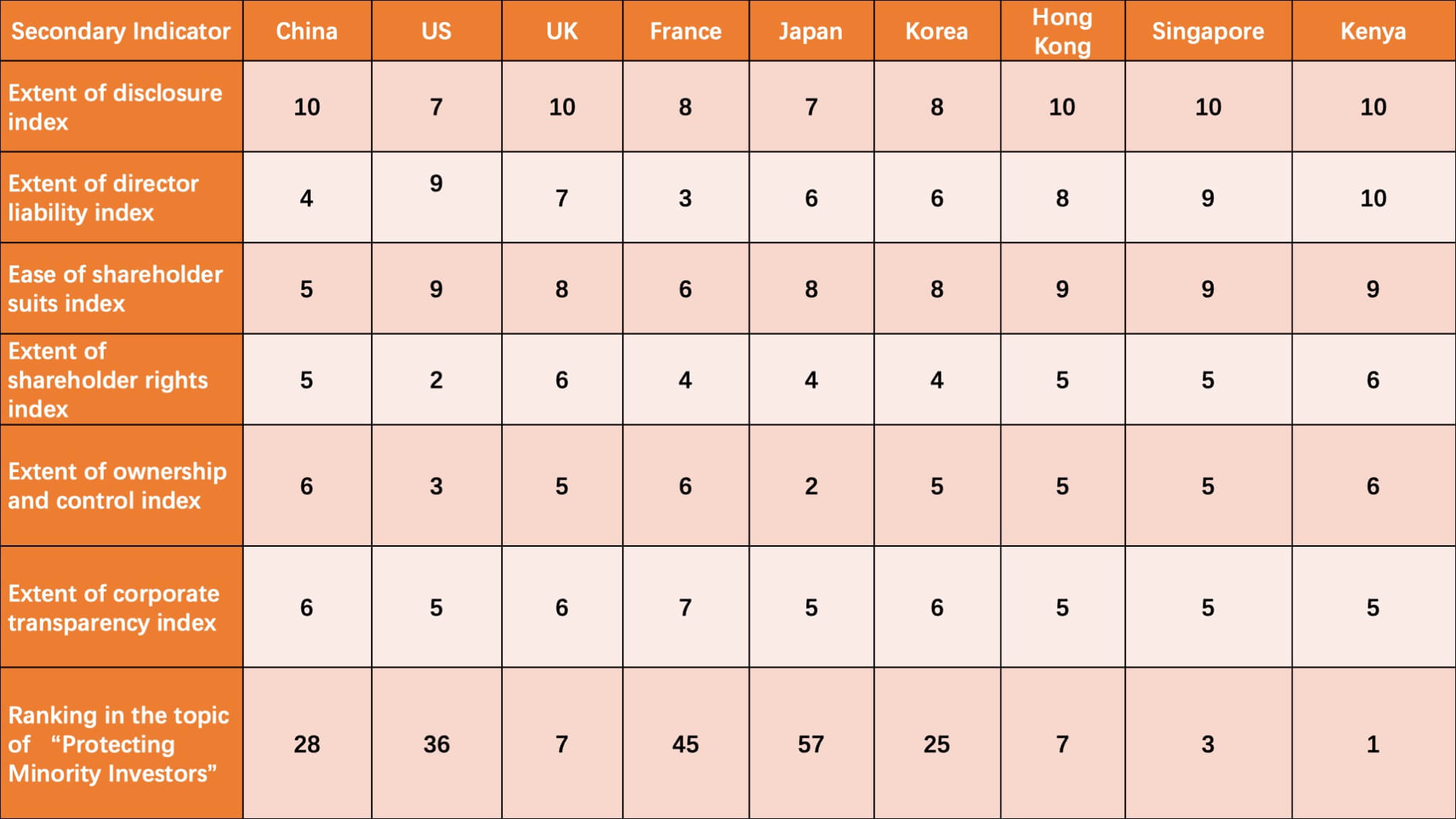

Bảng 2: So sánh Điểm của 9 nền kinh tế trong Chỉ số “Bảo vệ nhà đầu tư thiểu số” trong Báo cáo 2020

Như trong bảng trên, Anh, Hàn Quốc, Hồng Kông, Singapore và Kenya đều xếp trên Trung Quốc. Đặc biệt, về mức độ chỉ số trách nhiệm giám đốc và mức độ dễ dàng của chỉ số phù hợp với cổ đông, Trung Quốc đạt điểm thấp hơn nhiều so với các nước khác.

IV. Quan điểm

Tóm lại, việc Trung Quốc sửa đổi các quy định và quy tắc liên quan đã góp phần đáng kể vào tiến bộ to lớn của Trung Quốc trong chỉ số “Bảo vệ các nhà đầu tư thiểu số”, với điểm số tăng từ 62 trong Báo cáo 2019 lên 72 trong Báo cáo 2020. CJO sẽ tiếp tục quan sát cách Trung Quốc trong tương lai sẽ thực hiện các biện pháp cải cách mới để cải thiện thứ hạng của mình trong việc bảo vệ các nhà đầu tư thiểu số dựa trên tình hình thực tế ở Trung Quốc.

[1] Simeon Djankov , Rafael La Porta , Florencio Lopez-de-Silanes , Andrei Shleiferd , Luật và Kinh tế tự doanh , Jounal of Financial Economics, 2008, Số 3.

[2] Xem Phương pháp luận về Bảo vệ nhà đầu tư thiểu số, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》 , 译 林 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Ảnh của AbsolutVision (https://unsplash.com/@freegraphictoday) trên Unsplash

Đóng góp: Yuan Yanchao 袁 燕 超