Luật Đầu tư nước ngoài gạt vấn đề cấu trúc VIE sang một bên, nhưng để lại khả năng cho VIE với điều khoản tổng hợp.

Cấu trúc VIE thường được sử dụng để phá vỡ các hạn chế đầu tư nước ngoài của Trung Quốc trong một số lĩnh vực nhạy cảm. Tính hợp pháp và ổn định của cấu trúc VIE luôn là trọng tâm của các nhà đầu tư nước ngoài. Tuy nhiên, Luật Đầu tư nước ngoài của CHND Trung Hoa được ban hành vào tháng 2019 năm XNUMX vẫn giữ im lặng về việc liệu cấu trúc VIE có nên được đưa vào phạm vi điều chỉnh của đầu tư nước ngoài hay không. Bài đăng này sẽ giới thiệu cơ bản về cấu trúc VIE, đồng thời sẽ xem xét ngắn gọn diễn biến lập pháp của vấn đề này trong Luật Đầu tư nước ngoài và dự báo thái độ quản lý trong tương lai.

I. Giới thiệu tóm tắt về cấu trúc VIE

1. Ứng dụng của cấu trúc VIE ở Trung Quốc

Thực thể lãi suất biến đổi (“VIE”) là một thuật ngữ được sử dụng lần đầu tiên bởi Hội đồng Chuẩn mực Kế toán Tài chính Hoa Kỳ (FASB) trong Diễn giải số 46. Ở Trung Quốc, Cơ cấu VIE còn được gọi là “kiểm soát dựa trên thỏa thuận”, có nghĩa là một pháp nhân nước ngoài được niêm yết kiểm soát một công ty Trung Quốc thông qua một loạt các thỏa thuận theo hợp đồng, nhằm phá vỡ sự hạn chế và quy định của Trung Quốc đối với đầu tư nước ngoài ban đầu, mua bán và sáp nhập nước ngoài, và niêm yết ở nước ngoài.

Ở Trung Quốc, chế độ này lần đầu tiên được sử dụng vào năm 2000. Vào thời điểm đó, công ty tin tức Internet Sina của Trung Quốc niêm yết tại Hoa Kỳ, công ty này đã tự biến mình thành công ty có vốn đầu tư nước ngoài. Để lách các hạn chế của chính phủ Trung Quốc đối với đầu tư nước ngoài vào ngành viễn thông giá trị gia tăng, Sina đã áp dụng cấu trúc VIE.

Trong mười năm sau đó, cấu trúc VIE đã cung cấp một mô hình trưởng thành cho các công ty Internet Trung Quốc (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, v.v.) để niêm yết thành công tại Hoa Kỳ, và cũng trở thành vũ khí ma thuật của các công ty Internet Trung Quốc. cho hoạt động vốn ở nước ngoài.

Vì vậy, VIE đóng một vai trò quan trọng trong sự phát triển của các ngành công nghiệp hạn chế đầu tư nước ngoài, chẳng hạn như ngành công nghiệp Internet. Nếu tính hợp pháp của mô hình bị phủ nhận, những hạn chế này có thể gây ra sự chậm lại hoặc thậm chí đình trệ của nhiều ngành hạn chế đầu tư nước ngoài. Do đó, chính phủ Trung Quốc và các cơ quan quản lý luôn ngầm thừa nhận tính hợp pháp của mô hình VIE.

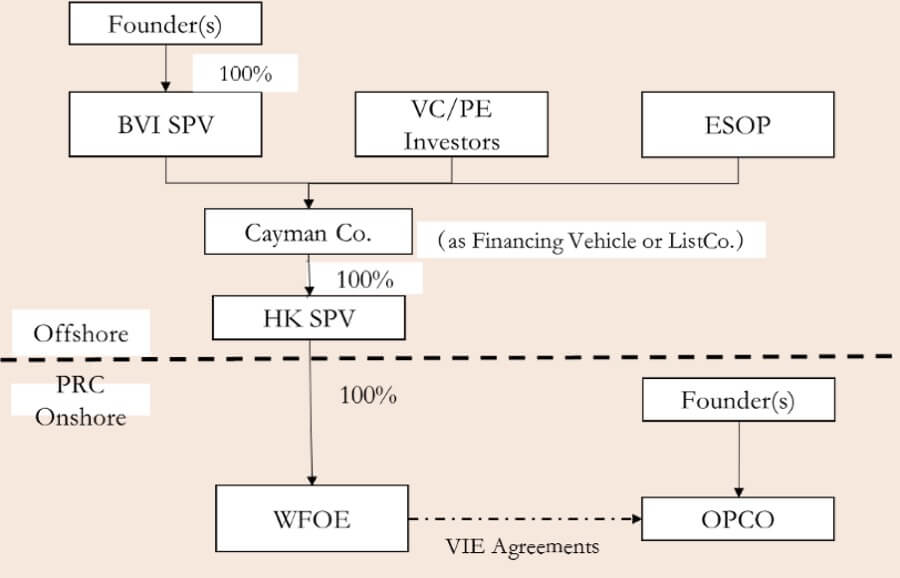

2. Cấu trúc VIE điển hình

Một cấu trúc VIE điển hình thường bao gồm bốn phần chính sau đây.

- Một công ty Trung Quốc hoạt động như một công ty hoạt động trong nước thực tế (“OPCO”), điều hành hoạt động kinh doanh mà đầu tư nước ngoài bị cấm hoặc hạn chế, nhưng có nhu cầu tài trợ hoặc niêm yết ở nước ngoài.

- Những người sáng lập công ty thường thành lập một công ty ở Quần đảo Virgin thuộc Anh với tư cách là cổ đông (BVI SPV) và một công ty (“Cayman Co.”) ở Quần đảo Cayman để niêm yết trong tương lai (“ListCo.”). Trước khi ra mắt công chúng, Cayman Co., với tư cách là một nền tảng tài chính (“Phương tiện tài trợ”), cũng có thể giới thiệu các nhà đầu tư tài chính (“Nhà đầu tư VC / PE”) để gây quỹ cho sự phát triển của công ty. Đồng thời, Cayman Co. cũng sẽ thiết lập kế hoạch sở hữu cổ phiếu cho nhân viên (“ESOP”). Cayman Co. sẽ tiếp tục thành lập một công ty con thuộc sở hữu hoàn toàn tại Hồng Kông (“HK SPV”). Sau đó HK SPV sẽ thành lập một doanh nghiệp XNUMX% vốn nước ngoài (“WFOE”) tại Trung Quốc.

- WFOE sẽ ký một loạt thỏa thuận (“Thỏa thuận VIE”) với OPCO và các cổ đông, bao gồm “Thỏa thuận cam kết cổ phần”, “Thỏa thuận hoạt động kinh doanh”, “Thỏa thuận dịch vụ độc quyền”, “Thỏa thuận bỏ phiếu ủy thác” và “Lựa chọn độc quyền Thỏa thuận ”, v.v. Mặc dù không có sự kiểm soát vốn chủ sở hữu trực tiếp giữa WFOE và OPCO, bằng cách ký kết các Thỏa thuận của VIE, WFOE thực sự có thể kiểm soát OPCO và thu được lợi nhuận từ hoạt động của OPCO.

- Thông qua các thỏa thuận này, Cayman Co. kiểm soát cuối cùng OPCO và các cổ đông của nó, làm cho nó hoạt động theo ý chí của Cayman Co., và đảm bảo rằng lợi nhuận hoạt động của OPCO sẽ được chuyển đến Cayman Co. ở nước ngoài sau khi nộp thuế.

II. Luật đầu tư nước ngoài đặt ra vấn đề về cấu trúc VIE

Bộ Thương mại đã đăng Luật Đầu tư nước ngoài của CHND Trung Hoa (dự thảo để lấy ý kiến) vào tháng 2015 năm 2015 (“Dự thảo năm 2015 để lấy ý kiến”). Trong Dự thảo lấy ý kiến năm 15, Cơ cấu VIE đã được công nhận rõ ràng là một phương thức đầu tư nước ngoài, do đó được đưa vào quy định về đầu tư nước ngoài. Điều 18 quy định rằng các nhà đầu tư nước ngoài kiểm soát hoặc nắm giữ các quyền của một công ty trong nước thông qua hợp đồng, ủy thác hoặc các phương thức khác sẽ được coi là đầu tư nước ngoài và phải tuân theo các quy định về lối vào ban đầu, xem xét bảo mật và báo cáo thông tin trong Luật đầu tư nước ngoài. Điều XNUMX quy định rằng “kiểm soát” bao gồm các phương pháp như thỏa thuận, ủy thác hoặc bất kỳ phương tiện nào khác có thể gây ảnh hưởng quyết định đến hoạt động kinh doanh, tài chính, nhân sự hoặc công nghệ.

Tuy nhiên, Luật Đầu tư nước ngoài của CHND Trung Hoa (Dự thảo) được đăng ngày 23 tháng 2018 năm 2018 (“Dự thảo 2015”) đã không đề cập đến Cơ cấu VIE trong Dự thảo năm 2019 để lấy ý kiến. Thay vào đó, một điều khoản tổng hợp mới về các phương thức đầu tư nước ngoài đã được bổ sung: “Các nhà đầu tư nước ngoài đầu tư vào Trung Quốc theo các phương thức khác được pháp luật, quy định hành chính hoặc quy định của Quốc vụ viện quy định”. Nói cách khác, do Luật Đầu tư nước ngoài 2018 được áp dụng theo nội dung của Dự thảo năm XNUMX, nên tính hợp pháp của Cấu trúc VIE và các quy định của nó đã bị trì hoãn một lần nữa.

III. Kỳ vọng về Quy định trong tương lai

Luật Đầu tư nước ngoài tránh quy định tính hợp pháp và phương thức quản lý của Cơ cấu VIE, nhưng để lại khả năng cho VIE với điều khoản tổng hợp. Tuy nhiên, chúng tôi tin rằng các cơ quan hành chính chỉ có thể đưa ra các quy định thí điểm trong các lĩnh vực nhạy cảm cụ thể để ngăn chặn trường hợp hạn chế đầu tư trong các lĩnh vực này, chẳng hạn như giáo dục tư nhân (sẽ được giới thiệu chi tiết trong Bộ luật Đầu tư nước ngoài -07); nhưng có thể vẫn ngầm hiểu về tính hợp pháp của Cấu trúc VIE trong hầu hết các lĩnh vực khác.

Ảnh của Roman Voronin (https://unsplash.com/@imvoronin) trên Unsplash

Đóng góp: Tiểu Đông Đại 戴晓东